Industri biotek dapat memberi investor beberapa keuntungan yang benar-benar menguntungkan – tetapi saham ini bukan untuk menjadi lemah hati. Perusahaan membawa ke meja kombinasi overhead yang terkenal tinggi dan waktu tunggu produk yang lama, sehingga investor perlu bersabar dengan perusahaan yang secara teratur menunjukkan kerugian triwulanan jangka panjang. Namun imbalan dalam biotek dapat mengubah permainan sepenuhnya.

Beberapa katalis – hasil positif dari uji klinis, persetujuan dari badan pengatur pemerintah, atau peluncuran produk baru – dapat dengan mudah menaikkan harga saham biotek. Jadi, sementara perusahaan-perusahaan ini biasanya menghadapi periode pra-pendapatan yang panjang, harga saham melonjak ketika salah satu katalis ini masuk. Dan bagi investor, bagian terbaiknya adalah katalis biotek biasanya berfungsi secara independen dari kondisi ekonomi. Ini adalah saham yang bisa meroket bahkan jika pasar secara keseluruhan sedang merosot.

Dengan pemikiran ini, kami menggunakan Basis data TipRanks untuk melihat lebih dekat pada dua saham biotek yang saat ini diperdagangkan di bawah $10 masing-masing menjelang keputusan persetujuan FDA mendatang. Kedua ticker memiliki potensi kenaikan yang sangat besar dan telah mendapatkan dukungan yang sangat bullish dari para analis, cukup untuk mencetak peringkat konsensus "Beli Kuat". Mari kita lihat lebih dekat.

Terapi TG (TGTX)

Yang pertama adalah TG Therapeutics, sebuah firma riset biofarmasi yang sedang mengerjakan pengobatan baru untuk penyakit sel-B. Ini adalah kondisi autoimun serius yang menampilkan hilangnya toleransi sel B bersamaan dengan produksi berbagai antibodi yang tidak tepat. Penyakit dalam kategori ini termasuk multiple sclerosis (MS) dan rheumatoid arthritis (RA). TG memiliki saluran yang luas, menampilkan beberapa kandidat obat dalam tahap penyelidikan atau klinis awal – dan satu obat di puncak persetujuan FDA.

Kandidat utama itu, ublituximab, adalah antibodi monoklonal yang direkayasa-gliko yang dirancang untuk menargetkan 'epitop unik pada sel-B yang mengekspresikan CD20.' Tindakan obat ini digunakan dalam pengobatan bentuk MS yang kambuh.

Ublituximab baru-baru ini menyelesaikan dua uji coba Fase 3, Ultimate I dan Ultimate II, dan berdasarkan hasil tersebut perusahaan telah mengajukan Aplikasi Lisensi Biologis (BLA) ke FDA. Badan pengawas telah menerima BLA dan memberi TG tanggal tujuan PDUFA 28 Desember tahun ini.

Proses FDA ublituximab adalah berita utama untuk TG, dan perusahaan sedang mempersiapkan peluncuran komersial obat tersebut awal tahun depan. Meskipun hal ini akan menyebabkan peningkatan biaya G&A pada 4Q22, perusahaan yakin bahwa sumber daya kasnya saat ini, $197.7 juta pada akhir Q3, dapat melanjutkan operasi – termasuk peluncuran komersial ublituximab – hingga tahun 2024.

Di antara bulls adalah analis Ladenburg Matt Kaplan, yang percaya ublituximab menunjukkan potensi untuk memimpin ceruknya setelah disetujui.

“Kami menantikan persetujuan FDA dari ubli untuk merawat MS pada Desember 2022… Selama panggilan konferensi 3Q22, TG mencatat bahwa mereka telah menyelesaikan pertemuan siklus akhir dengan FDA, dan diskusi pelabelan baru saja dimulai. Kami terdorong oleh dimulainya diskusi pelabelan dan saat ini mengharapkan peluncuran pasar 1Q 2023. Kami terus terkesan dengan profil keamanan dan kemanjuran yang telah ditunjukkan ublituximab dalam pengaturan R-MS dan percaya itu mewakili profil terbaik di kelasnya, ”pendapat Kaplan.

Kaplan memberi peringkat Beli pada saham TGTX, dan mencocokkannya dengan target harga $22 yang menunjukkan kepercayaan pada kenaikan satu tahun sebesar 168%. (Untuk melihat rekam jejak Kaplan, klik disini)

Secara keseluruhan, dengan catatan 4 ulasan analis terbaru di sini, semuanya positif, saham TGTX mendapatkan peringkat konsensus Beli Kuat. Saham tersebut dijual seharga $8.20, dan target harga rata-rata $19.75 menyiratkan keuntungan sebesar ~141% pada akhir tahun depan. (Lihat ramalan saham TGTX di TipRanks)

Terapi Acer (ACER)

Biofarma berikutnya dengan kandidat obat canggih yang masuk dalam proses regulasi adalah Acer Therapeutics. Riset perusahaan difokuskan pada penyakit metabolik serius yang juga sangat langka, dan tidak memiliki perawatan medis yang efektif. Jalur pipa perusahaan saat ini menampilkan tiga jalur penelitian, dengan kandidat obat terkemuka, ACER-001, menjadi yang terjauh.

ACER-001 kurang berkembang sebagai pengobatan untuk 'kesalahan metabolisme bawaan' yang serius, termasuk gangguan siklus urea, UCD, dan penyakit urin sirup maple (MSUD). Acer mengajukan ulang aplikasi obat baru (NDA) pada -001 ke FDA pada bulan Juli tahun ini, dan sedang melihat tanggal PDUFA dari badan pengawas pada 15 Januari 2023.

Pada bulan Juni 2022, FDA telah menolak aplikasi Acer untuk mendapatkan persetujuan ACER-001 untuk pengobatan UCD. Complete Response Letter (CRL) menyatakan bahwa penyelidik lapangan FDA “tidak dapat menyelesaikan pemeriksaan” di lokasi pembuatan kemasan kontrak pihak ketiga ACER karena “fasilitas belum siap untuk diperiksa”. FDA juga memiliki satu komentar di CRL yang "bukan masalah persetujuan" yang berkaitan dengan permintaan informasi nonklinis tambahan.

pada depan orang dalam, kami melihat kasus kepercayaan yang jelas menjelang tanggal PDUFA mendatang. Pertama, CEO Steven Lisi meletakkan $1 juta untuk blok 819,672 saham di perusahaannya. Pembelian besar kedua adalah dari Ketua Steve Aselage yang membeli 409,836 saham dengan biaya lebih dari $500,000.

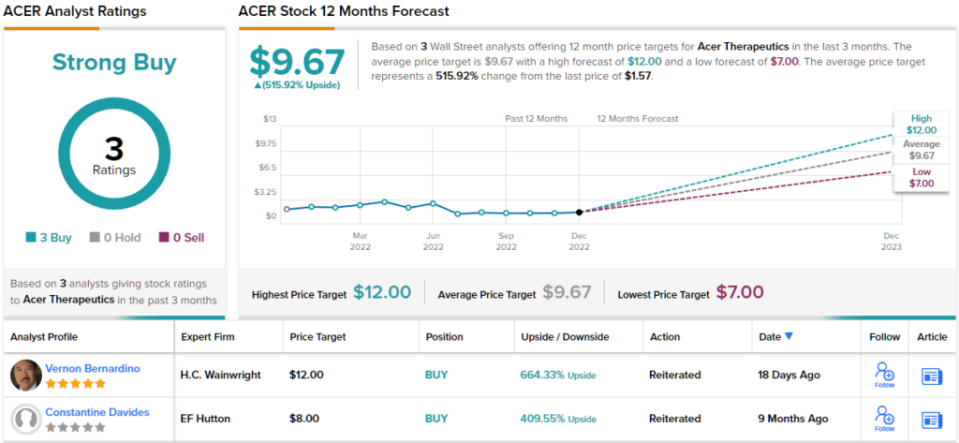

Analis bintang 5 Vernon Bernardino, meliput Acer untuk HC Wainwright, tidak menyembunyikan optimismenya terhadap saham juga. Bernardino memahami dengan jelas mengapa Acer memiliki prospek yang bagus di masa depan, dan memaparkannya dalam prosa yang tidak ambigu.

“Tanpa kekhawatiran persetujuan lebih lanjut, kami yakin dengan prospek ACER-001 untuk persetujuan FDA pada atau sebelum 15 Januari 2023. Oleh karena itu, kami mencari ACER-001 untuk mencapai kesuksesan komersial, dan memperkirakan ACER-001 dapat mencapai sekitar $750 juta dalam penjualan tahunan sebagai pengobatan untuk UCD pada tahun 2028. Kami percaya pencapaian Acer dalam memenuhi tantangan memajukan NDA-nya, dan potensi ACER-001 untuk mencapai kesuksesan komersial jangka pendek, kurang dihargai,” tulis Bernardino.

Ke depan dari komentar ini, Bernardino memberi saham ACER peringkat Beli, dan target harga $12 menyiratkan kenaikan besar sebesar 664% untuk tahun mendatang. (Untuk melihat rekam jejak Bernardino, klik disini)

Beralih sekarang ke seluruh Street, analis lain ada di halaman yang sama. Dengan 3 Pembelian dan tanpa Penahanan atau Penjualan, kabar yang beredar adalah bahwa ACER adalah Pembelian yang Kuat. Saham memiliki target harga rata-rata $9.67 dan harga saham $1.57, dengan potensi naik satu tahun sebesar ~516%. (Lihat ramalan saham ACER di TipRanks)

Untuk menemukan ide bagus untuk perdagangan saham biotek dengan valuasi yang menarik, kunjungi TipRanks' Saham Terbaik untuk Dibeli, alat yang menyatukan semua wawasan ekuitas TipRanks.

Penolakan tanggung jawab: Pendapat yang dikemukakan dalam artikel ini hanya dari para analis unggulan. Konten tersebut dimaksudkan untuk digunakan untuk tujuan informasional saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Sumber: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html