Kemarin kami menutup pembukuan perdagangan November, dan jelas itu adalah bulan yang sangat positif. Dengan banyak hari kuat dalam sebulan, SPX 500 ditutup lebih tinggi sebesar 5.3%, bulan kedua berturut-turut. Jadi, semuanya jelas, bukan?

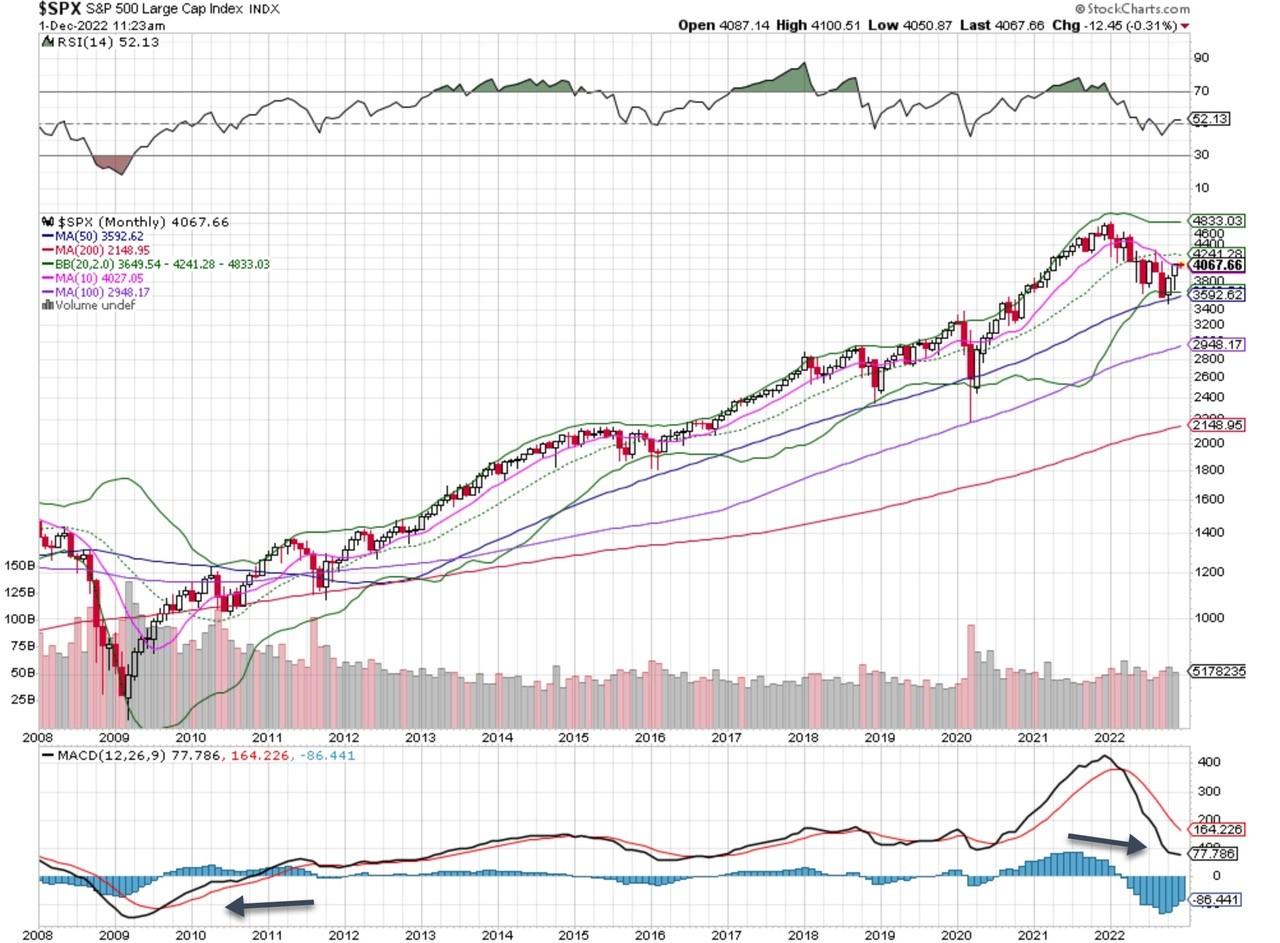

Tidak cukup, karena kami menentukan perbedaan antara pasar bull/bear dengan memfilter MACD melalui grafik bulanan. Kami mencari crossover MACD, garis hitam (tebal) di atas garis merah (tipis). Garis hitam di bawah merah adalah kondisi bear market. Saat itu terjadi, kami mencari konfirmasi, lilin lain untuk mengonfirmasi pergerakan.

Seperti yang kita lihat dari grafik di bawah ini, ada jarak yang cukup jauh antara dua garis (panel bawah), oleh karena itu perlu waktu sebelum pasar bull baru dimulai. Seperti yang bisa kita lihat di bagian bawah grafik, di tahun 2009 lama waktu yang dibutuhkan untuk mengubah indikator ini dari bearish menjadi bullish. Dengan tarif yang lebih tinggi untuk waktu yang lebih lama, kami tidak melihat bear market ini akan hilang dengan cepat atau mudah.

Lihat Bagan » Lihat di Jendela Baru »

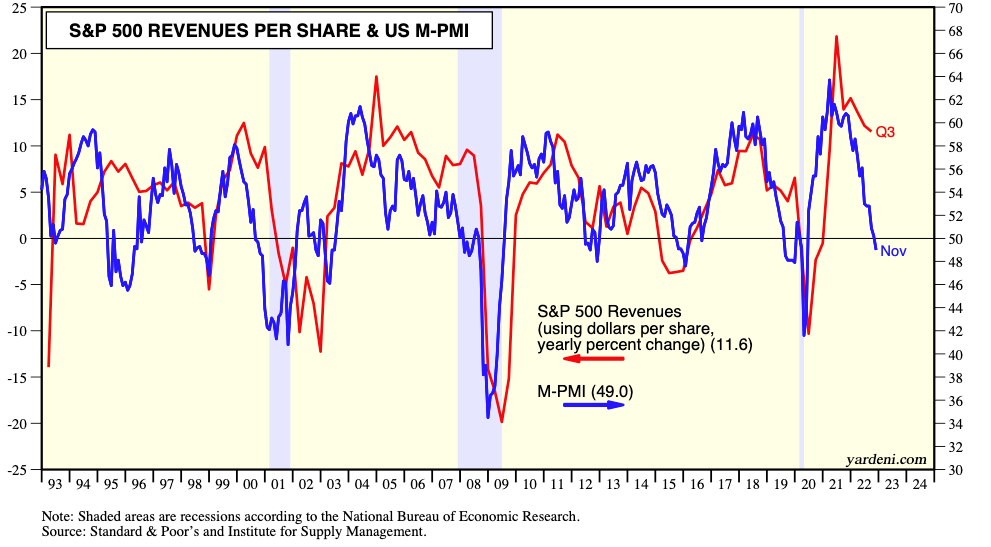

Beralih ke fundamental dan data PMI manufaktur untuk bulan November yang dirilis pagi ini, dan mengingat korelasi yang erat dengan pendapatan S&P yang didukungnya, pandangan yang cenderung kita lihat adalah penurunan lebih lanjut pada perkiraan pendapatan dan EPS 2023. Dengan angka:

PMI Manufaktur ISM November turun ke 49 dan memasuki wilayah kontraksi, yang dapat kita lihat pada grafik di bawah ini (garis biru). Komponen pesanan baru jatuh lebih dalam ke wilayah kontraksi selama November, turun menjadi 47.2 dari 49.2 pada Oktober, menandakan data Desember kemungkinan akan tetap berada di wilayah kontraksi.

Menambah kemungkinan itu, simpanan pekerjaan turun menjadi 40 di bulan November setelah mencapai 45.3 di bulan Oktober dan pesanan ekspor baru juga terus berkontraksi di bulan November.

Satu hal positif dalam data ISM adalah perlambatan harga yang ditemukan selama bulan tersebut didorong oleh penurunan aluminium, tembaga, baja, pengangkutan, dan kayu. Peningkatan tersebut dimitigasi oleh kendala pasokan berkelanjutan untuk komponen listrik dan hidrolik serta semikonduktor.

Melihat pembacaan akhir S&P Global untuk IMP Manufaktur November, itu menandakan "penurunan baru" selama bulan tersebut dengan pembacaan akhir di 47.7, tidak jauh dari angka kilat 47.6. Menurut laporan tersebut, “perusahaan menyatakan bahwa dampak inflasi dan biaya pinjaman yang lebih tinggi merusak permintaan pelanggan dan menyebabkan pengurangan pengeluaran lagi di pertengahan kuartal keempat. Pesanan baru turun dengan laju paling tajam sejak Mei 2020, karena permintaan klien asing juga berkurang.”

Kami melihat ini menguatkan tidak hanya temuan laporan flash November S&P Global tetapi juga laporan Manufaktur November ISM yang dibahas di atas dan kemungkinan revisi laba yang lebih negatif di masa depan.

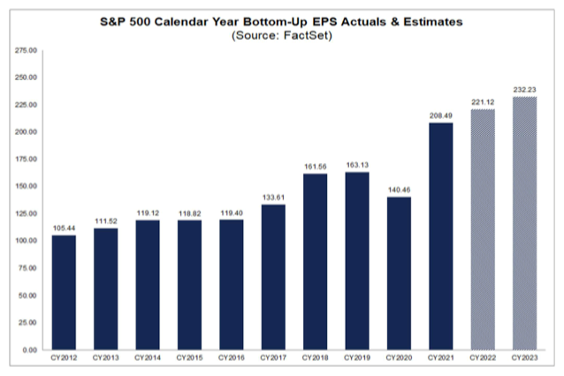

Ini bersama dengan JPMorgan memangkas perkiraan EPS 2023 untuk S&P 500 sebelumnya hari ini membuat kami menunggu dengan napas tertahan untuk FactSet memperbarui estimasi bottom-up untuk pendapatan S&P 500. Pada grafik di bawah ini kita melihat pembaruan terakhirnya dari 18 November yang masih menyerukan pertumbuhan EPS sebesar 5% tahun depan.

Lihat Bagan » Lihat di Jendela Baru »

Sekali lagi, sebelumnya hari ini JPMorgan memangkas EPS 2023 menjadi $205 dari perkiraan konsensus di bawah $225, tetapi seperti yang dapat kita lihat pada bagan di atas, itu berarti JPMorgan mengharapkan EPS 2023 datang di bawah 2021, turun sekitar 7% dibandingkan dengan konsensus perkiraan $221.12 untuk tahun ini.

Dalam pandangan kami, juri masih belum tahu apakah EPS 2023 akan datang di bawah 2021. Terus terang kami perlu melihat lebih banyak data di bagian depan itu. Meskipun demikian, kami melihat perlunya ekspektasi EPS 2023 saat ini untuk S&P 500 bergerak lebih rendah, terutama setelah data PMI manufaktur hari ini. Karena revisi tersebut dilakukan, kami kemungkinan akan melihat pemikiran ulang terjadi terkait kelipatan pasar mengingat bahwa investor cenderung tidak membayar terlalu banyak untuk pertumbuhan pendapatan yang lebih lambat.

Seperti yang kami bagikan beberapa minggu yang lalu di Podcast AAP, ini adalah sesuatu yang ada di pikiran kami, dan itu membuat kami meninjau kembali beberapa data untuk periode 2005-2006 ketika tingkat Dana Fed antara 4% -5% . Pada tahun 2005, sementara S&P 500 meningkatkan EPS-nya sebesar 3%, pasar mencapai titik terendah pada 15.5x laba yang diharapkan sebelum menutup tahun pada 17x. Sebagai perbandingan, S&P 500 saat ini diperdagangkan pada EPS 18.4x 2022 dari $221.

Jika EPS 2023 untuk S&P 500 mendatar dari tahun ke tahun, kami kemungkinan akan melihat kontrak ganda pasar saat ini dari level 18.4x. Kelipatan potensial pendapatan 17.5x flat 2023 menunjukkan sesuatu yang mendekati 3,870 untuk S&P 500, kira-kira 5% di bawah level saat ini.

Jika JPMorgan lebih dekat daripada tidak benar dengan perkiraan EPS 2023 yang direvisi dan kami melihat pendapatan S&P 500 untuk tahun itu datang di bawah tahun ini, kami dapat melihat kontrak P/E pasar menjadi 16x atau 17x. Kedua skenario menunjukkan lebih banyak penurunan yang bisa didapat di pasar daripada 3,870.

Seperti yang kami tunjukkan di atas, teknikal menyarankan akan ada waktu sampai pasar muncul dari pasar beruang saat ini. Fundamental menunjukkan bahwa sementara pasar menikmati pergerakannya yang lebih tinggi baru-baru ini, seperti kita, kita harus melangkah lebih jauh sampai kita mendekati tepi hutan tempat kita berada saat ini.

Kami menyadari bahwa kami sedang memasuki salah satu waktu paling tenang tahun ini serta jeda antara perkembangan yang sedang berlangsung dan analis Wall Street memangkas perkiraan mereka. Kemungkinan besar, kita akan melihat beberapa revisi ekspektasi S&P 2023 500 dalam beberapa minggu ke depan, tetapi sebagian besar kemungkinan tidak akan tercapai hingga Januari.

Antara sekarang dan nanti, kami akan mempertahankan posisi ETF terbalik kami, dengan hati-hati menggunakan uang kami dan bersiap untuk menjadi oportunistik ketika saatnya tiba.

Sumber: https://aap.thestreet.com/story/16109971/1/are-we-seeing-a-new-bull-market-not-so-fast.html?yptr=yahoo