Dengan tingkat inflasi tahun ini mencapai tingkat yang tidak terlihat sejak awal 1980-an, dan The Fed mengambil kenaikan suku bunga yang agresif dalam upayanya untuk menjinakkannya, masalah ini telah menjadi topik hangat di tahun 2022. Namun, ini adalah percakapan yang sepertinya tidak akan hilang dalam waktu dekat. , menurut investor legendaris Howard Marks. "Inflasi dan suku bunga kemungkinan besar akan tetap menjadi pertimbangan dominan yang memengaruhi lingkungan investasi untuk beberapa tahun ke depan," kata miliarder itu dalam catatan baru-baru ini kepada investor.

Setelah membuat namanya dengan sering mengambil risiko di pasar di mana orang lain tidak mau melangkah – utang tertekan, China – salah satu pendiri miliarder dari raksasa investasi $ 163 miliar Oaktree Capital Management berpikir kondisi pasar sekarang berbeda dengan masa lalu dan akan pergi melalui apa yang dia sebut "perubahan besar". Nyatanya, ke depan, Marks berpikir segala sesuatunya "umumnya akan kurang cerah di tahun-tahun mendatang".

Jadi, diperlukan pola pikir yang hati-hati dan itu akan membawa kita ke saham dividen. Ini adalah saham-saham yang akan memastikan penghasilan tetap terlepas dari perubahan pasar sehari-hari dan melindungi portofolio dari volatilitas yang masuk.

Beralih ke Marks untuk mendapatkan lebih banyak inspirasi, kami melihat lebih dekat pada dua saham dividen hasil tinggi tempat miliarder itu berinvestasi besar-besaran. Berdasarkan Basis data TipRanks, komunitas analis memiliki pemahaman yang sama, dengan setiap ticker mendapatkan peringkat konsensus "Beli Kuat". Mari kita lihat mengapa Marks dan komunitas Wall Street yang lebih luas menganggap saham ini menarik saat ini.

Sitio Royalti Corp (STR)

Jika Anda tidak akan mengambil risiko dalam iklim investasi yang sulit di tahun 2022, maka Anda mungkin akan menuju ke industri minyak dan gas, satu-satunya tempat yang memberikan pengembalian yang kuat bagi investor tahun ini. Dengan mengingat hal ini, nama pertama yang didukung oleh Marks yang akan kita lihat adalah Sitio Royalties, perusahaan minyak dan gas mineral murni dan royalti dengan properti yang sebagian besar berlokasi di Eagle Ford Shale, Permian Basin, dan Appalachian Basin.

Pengiriman perusahaan melibatkan perolehan aset berkualitas tinggi. Faktanya, Sitio adalah hasil merger bulan Juni antara Falcon Minerals dan Desert Peak. Dan perusahaan akan bergabung lagi – dengan Brigham Minerals, yang akan hampir dua kali lipat ukuran perusahaan yang sudah menunjukkan pertumbuhan top-line yang kuat.

Dalam laporan keuangan terbarunya, pendapatan meningkat sebesar 242% tahun-ke-tahun menjadi $115.49 juta dengan perusahaan mencapai rekor tertinggi volume produksi harian rata-rata sebesar 17,990 barel setara minyak per hari (“Boe/d”), sebesar 45% kenaikan berurutan. Sitio menghasilkan adj. EBITDA sebesar $106.3 juta, meningkat 38% dari perolehan Q2 sementara Arus Kas Diskresioner tumbuh secara berurutan sebesar 24% menjadi $93.4 juta.

Menyoroti kredensial defensifnya, STR mengumumkan dividen sebesar 72 sen per saham biasa dengan hasil 3Q22, dan membayarnya pada 18 November. Pada pembayaran saat ini, dividen tahunan menjadi $2.88 dan memberikan hasil tinggi sebesar 9.6%.

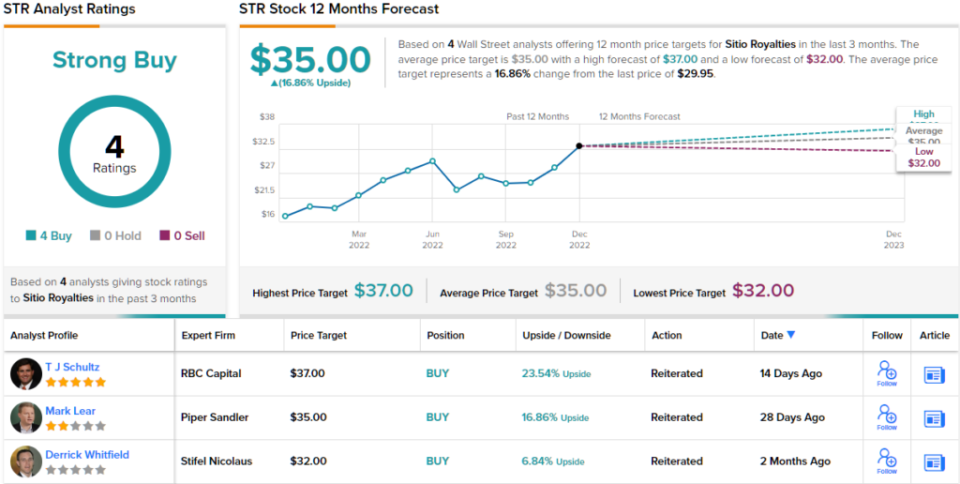

Saham Sitio naik 70% secara mengesankan dari tahun ke tahun, tetapi tampaknya Marks berpikir masih ada banyak ruang untuk dijalankan. Dia mengambil posisi baru di saham STR selama Q3, membeli 12,935,120 saham, sekarang bernilai hampir $388 juta.

Dia bukan satu-satunya yang menunjukkan kepercayaan diri. analis RBC TJ Schultz menyukai cara perusahaan ini beroperasi, mencatat: “Meningkatkan skala melalui akuisisi tetap menjadi cerita bagi STR, dengan merger yang diumumkan sebelumnya dengan MNRL (Brigham Minerals) diperkirakan akan ditutup pada 1Q23 selain akuisisi Permian yang ditutup pada 2Q22 dan 3Q22… Kami melanjutkan untuk menyukai manfaat dari peningkatan ukuran dan skala yang diberikan oleh merger dan akuisisi kepada STR.”

Komentar ini menjadi dasar untuk peringkat Schultz 'Outperform (yaitu, Beli) sementara target harga $36 menunjukkan saham akan naik ~23% lebih tinggi selama beberapa bulan mendatang. (Untuk melihat rekam jejak Schultz, klik disini)

Rekan-rekan Schultz setuju; ketiga peringkat terbaru lainnya adalah positif, membuat pandangan konsensus di sini menjadi Beli Kuat. Dengan target rata-rata $3, saham tersebut akan menghasilkan pengembalian sebesar 35% setahun dari sekarang. (Lihat perkiraan stok STR di TipRanks)

Pembiayaan Pertumbuhan Landasan Pacu (RAY)

Untuk selanjutnya nama yang diendorse Marks akan beralih ke sektor jasa keuangan. Lebih khusus lagi, untuk Runway Growth, sebuah perusahaan yang berspesialisasi dalam pinjaman ventura. Artinya, perusahaan memberikan pinjaman kepada perusahaan yang sedang tumbuh, yang mencari alternatif untuk peningkatan ekuitas. Preferensi Runway adalah berinvestasi di perusahaan-perusahaan di sektor teknologi, ilmu hayati, layanan kesehatan, dan layanan informasi.

Ini adalah ruang yang mengalami pertumbuhan pesat. Pembiayaan hutang ventura sedang dianut oleh perusahaan tahap selanjutnya untuk membantu pengembangan. Ini juga membantu menjauhkan perusahaan dari penggalangan dana ekuitas yang dilutif.

Landasan pacu juga telah membukukan beberapa pertumbuhan yang sehat. Dalam laporan Q3 baru-baru ini, pendapatan naik 47% dari tahun ke tahun menjadi $27.3 juta, sementara EPS mencapai $0.36. Kedua angka tersebut memenuhi ekspektasi Street.

Di depan dividen, perusahaan baru menjadi publik selama lebih dari setahun, tetapi selama periode itu, dividen meningkat dengan setiap pembayaran. Pembayaran 36 sen per saham biasa naik 9% dari kuartal sebelumnya, dan disetahunkan menjadi $1.44. Pada tingkat itu, dividen menghasilkan 10.7% yang kuat.

Pengembalian tinggi selalu menjadi daya tarik bagi Marks, dan saat ini dia memiliki lebih dari 21 juta saham RWAY, dengan harga saat ini bernilai lebih dari $245 juta.

Dalam tesis investasinya untuk RWAY, analis JP Morgan Melissa Wedel menyoroti fakta bahwa Marks 'Oaktree ada di kapal sebagai nilai tambah yang nyata.

“Tim eksekutif di Runway memiliki pengalaman rata-rata 26+ tahun, oleh karena itu kami yakin Runway dapat menarik Oaktree Capital Management sebagai investor platform jangka panjang dan telah menambahkan pencetus baru yang berpengalaman ke dalam platform. Kami percaya tim ini akan mendorong eksekusi strategi: mengerahkan modal, dan meningkatkan leverage portofolio, ROE, dan dividen selama periode perkiraan kami, ”kata Wedel.

Oleh karena itu, Wedel memiliki peringkat Kegemukan (yaitu Beli) untuk saham RWAY yang didukung oleh target harga $14.5. Implikasinya bagi investor? Upside 26% dari harga saham saat ini. (Untuk melihat rekam jejak Wedel, klik disini)

Dan bagaimana dengan sisa Jalan? Keyakinan berlimpah. Dengan rumah penuh Beli – total 6 – saham secara alami mengklaim peringkat konsensus Beli Kuat. Target rata-rata hampir sama dengan tujuan Wedel. (Lihat ramalan saham RWAY di TipRanks)

Untuk menemukan ide bagus untuk perdagangan saham dividen dengan valuasi yang menarik, kunjungi TipRanks' Saham Terbaik untuk Dibeli, alat yang baru diluncurkan yang menyatukan semua wawasan ekuitas TipRanks.

Penafian: Pendapat yang diungkapkan dalam artikel ini adalah sepenuhnya dari analis unggulan. Konten tersebut dimaksudkan untuk digunakan untuk tujuan informasional saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Sumber: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html