Pasar AS menunjukkan beberapa tanda yang bertentangan, membuat peramalan menjadi sulit. Angin sakal utama, inflasi, turun – tetapi pasar tenaga kerja kuat, dengan penurunan pengangguran dan kenaikan upah. Federal Reserve menaikkan suku bunga pada tingkat tercepat sejak 1980-an, membawa mereka dari mendekati nol menjadi lebih dari 5% dalam 12 bulan terakhir, mempertaruhkan resesi untuk mencoba dan mempertahankan harga.

Tetapi apakah upaya The Fed akan sia-sia? Kenaikan suku bunga cenderung memengaruhi pasar dengan jeda 12 hingga 18 bulan, dan kami melihat inflasi turun sekarang – data terakhir, untuk bulan April, menunjukkan tingkat kenaikan tahunan sebesar 4.9%, jauh turun dari tahun lalu sebesar 9.1% puncak. Tapi 4.9% itu masih lebih dari dua kali lipat tingkat target Fed.

Ini adalah latar belakang komentar baru-baru ini dari kepala Goldman Sachs David Solomon yang percaya inflasi masih merupakan tantangan yang signifikan bagi perekonomian.

“Saya merasakan bahwa ini akan lebih lengket, itu keluar dari puncaknya, tetapi itu akan lebih lengket dan lebih tangguh, itulah sebabnya kami berharap bahwa sementara Fed mungkin berhenti dan akan bergantung pada data, Anda mungkin perlu melihat yang lebih tinggi. tarif untuk akhirnya mengendalikannya lagi, ”pendapat Solomon.

Dalam lingkungan inflasi yang lebih ketat, investor secara alami akan bergerak menuju saham defensif – saham yang dapat menunjukkan resistensi terhadap penurunan. Dengan menggunakan platform TipRanks, kami telah mendapatkan detail tentang dua nama yang direkomendasikan oleh analis Goldman Sachs sebagai ekuitas defensif. Berikut detailnya.

Perusahaan Flywire (TERBANG)

Yang pertama dalam daftar kami adalah Flywire, layanan pemrosesan pembayaran online. Perusahaan mengambil rute yang menarik ke ceruk pembayaran online yang ramai, dimulai sebagai spesialis di sektor pendidikan. Sejak itu, telah memperluas layanannya untuk memasukkan pemrosesan pembayaran di seluruh jaringan global, melayani industri kesehatan, perjalanan, dan B2B selain pendidikan. Flywire diperlengkapi untuk menangani kebutuhan verifikasi dan kepatuhan keamanan pelanggan, beroperasi di lebih dari 140 mata uang.

Flywire membanggakan jangkauan yang benar-benar mendunia, dengan lebih dari 3,300 pelanggan bisnis di 240 negara dan wilayah. Perusahaan menawarkan layanan dan dukungan dalam banyak bahasa sepanjang waktu, menjadikan proses pembayaran mulus dari perspektif apa pun. Selain nama-nama besar seperti Mastercard, Visa, dan AMEX, Flywire juga bermitra dengan PayPal dan Venmo.

Sebagai saham defensif, Flywire mendapat manfaat dari pergeseran global menuju transaksi digital dan kantor tanpa kertas. Bisnis dari semua skala, mulai dari toko Mom & Pop terkecil hingga raksasa industri seperti Mastercard, dapat mewujudkan efisiensi dengan beralih dari transaksi kertas ke pemrosesan digital. Sebagai spesialis pembayaran elektronik, Flywire diposisikan secara menguntungkan pada waktu dan tempat yang tepat. Saham perusahaan telah meningkat sekitar 21% tahun ini, secara signifikan mengungguli keuntungan S&P 500 tahun ini sebesar 8%. Dengan indikasi yang jelas akan berlanjutnya ekspansi di sektor pembayaran digital, Flywire berada di posisi yang kuat untuk mempertahankan pertumbuhannya di samping basis pelanggannya.

Hasil utama dari rilis keuangan 1Q23 perusahaan menceritakan kisahnya: pendapatan garis atas Flywire tumbuh 46% dari tahun ke tahun, mencapai $94.4 juta – dan mengalahkan perkiraan hampir $11.48 juta. Seperti banyak perusahaan teknologi, Flywire memang mengalami kerugian bersih, tetapi kerugian EPS Q1-nya sebesar 3 sen dibandingkan dengan kerugian 10 sen per saham dari kuartal tahun lalu – dan itu 4 sen per saham lebih baik dari yang diharapkan. Angka EBITDA Flywire yang disesuaikan meningkat secara dramatis y/y, dari $1.9 juta menjadi $7 juta. Sorotan kuartal pertama Flywire mencakup 170 penandatanganan klien baru, menjadikan 1Q23 kuartal penjualan terbesar perusahaan.

Bagi Goldman Sachs, poin-poin penting di sini mencakup basis pertahanan Flywire yang kuat, dan kemampuannya menghasilkan pertumbuhan ekonomi saat ini. Analis Will Nance menulis, “Melihat ke depan, kami yakin rekam jejak NRR FLYW yang kuat, ditambah dengan komitmennya terhadap leverage operasi yang konsisten, akan memposisikan perusahaan dengan baik untuk melanjutkan kinerja terbaik dalam waktu dekat. Secara khusus, kami melihat bauran bisnis defensif perusahaan di bidang pendidikan dan kesehatan berada pada posisi yang baik untuk menyerap potensi pelemahan makro untuk sisa tahun ini.”

“Menggabungkannya,” analis menyimpulkan, “dengan perdagangan saham pada 47x perkiraan EBITDA 2024 kami, kami yakin valuasi menarik dalam konteks tingkat pertumbuhan FLYW ~30-40%, ekspansi margin tingkat yang mengesankan, dan keberlanjutan NRR-nya yang kuat karena kelompok rekornya dari beberapa tahun terakhir terus meningkat.”

Melanjutkan ini, Nance memberi saham FLYW peringkat Beli dengan target harga $38 yang menyiratkan ~28% potensi kenaikan selama tahun mendatang. (Untuk melihat rekam jejak Nance, klik di sini)

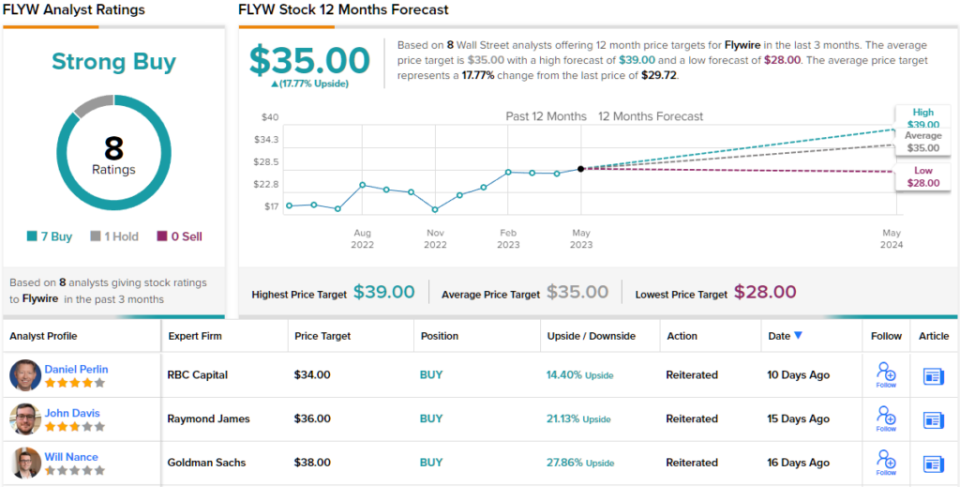

Pengambilan Goldman bukanlah hal yang asing. Dari 8 ulasan analis baru-baru ini, ada perincian 7 banding 1 yang jelas mendukung rekomendasi Beli daripada Tahan, menunjukkan peringkat konsensus Beli Kuat. Saat ini dihargai $29.72, saham tersebut memegang target harga rata-rata $35, menunjuk ke perkiraan kenaikan 12 bulan sekitar 18%. (Melihat Prakiraan saham FLYW)

Walmart, Inc. (WMT)

Sekarang kami akan mengalihkan fokus kami dari fintech mutakhir ke salah satu pengecer paling tradisional: Walmart. Tumbuh dari akarnya yang sederhana di Arkansas, Walmart telah menjadi raksasa ritel terbesar di dunia berdasarkan pendapatan, menghasilkan lebih dari $611 miliar pada tahun fiskal 2023 (mencakup 12 bulan yang berakhir pada 31 Januari tahun kalender ini). Perusahaan ini memiliki jaringan ritel Walmart dan Sam's Club, yang mengoperasikan berbagai supercenter, department store diskon, dan toko bahan makanan di seluruh AS dan internasional. Secara total, Walmart memiliki lebih dari 10,500 toko di 24 negara dan beroperasi dengan 46 nama berbeda.

Walmart baru-baru ini merilis hasil keuangan untuk kuartal pertama tahun fiskal 2024, dan menunjukkan bahwa ia mempertahankan lintasan pertumbuhannya. Perusahaan melaporkan total pendapatan triwulanan sebesar $152.3 miliar, naik 7.6% dari tahun ke tahun dan mencapai $4.39 miliar di atas perkiraan. Angka EPS non-GAAP perusahaan sebesar $1.47 adalah 15 sen lebih baik dari yang diharapkan.

Disorot di antara hasilnya adalah penjualan perusahaan AS, yang naik 7.4% y/y; eCommerce, yang meningkat secara mengesankan sebesar 27%; dan bisnis periklanan global, yang mengalami peningkatan 30% y/y.

Juga selama Q1 fiskal, Walmart mengembalikan modal $2.2 miliar kepada pemegang sahamnya. Sebagian besar dari ini berasal dari dividen perusahaan, yang terakhir diumumkan pada 57 sen per saham biasa untuk pembayaran pada tanggal 30 Mei. Sementara tingkat tahunan sebesar $2.28 per saham memberikan hasil sederhana hanya 1.54%, investor harus memperhatikan dividen tersebut. keandalan: Walmart telah melakukan pembayaran dividen sejak tahun 2003, tidak melewatkan satu kuartal pun, dan telah menaikkan pembayaran setiap tahun.

Selain pembayaran dividen defensif klasiknya, saham Walmart telah menunjukkan kemampuan untuk tumbuh bahkan melawan angin sakal yang kuat.

Tak satu pun dari hal ini luput dari perhatian analis Goldman Kate McShane, yang mengatakan tentang Walmart: “Kami yakin WMT adalah saham yang masih ingin dimiliki investor mengingat kualitas defensifnya dalam waktu dekat seiring dengan peningkatan profil profitabilitas dalam jangka panjang. ”

Untuk tujuan ini, analis bintang 5 menilai saham WMT sebagai Beli, dan target harganya, ditetapkan pada $176, menunjukkan bahwa saham tersebut akan tumbuh 20% di tahun mendatang. (Untuk melihat rekam jejak McShane, klik di sini)

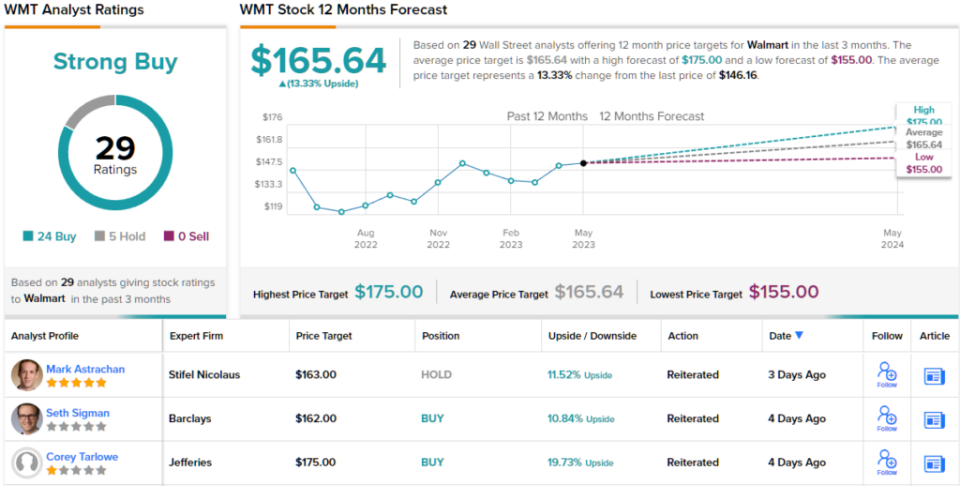

Nama-nama besar Wall Street tidak pernah kekurangan minat analis, dan Walmart tidak terkecuali. Saham tersebut telah mendapatkan 29 ulasan analis baru-baru ini, termasuk 24 Beli dan hanya 5 Tahan, untuk peringkat konsensus Beli Kuat. Saham Walmart saat ini diperdagangkan pada $146.16 dan memiliki target harga rata-rata $165.64, menyiratkan kenaikan 13% dalam jangka waktu satu tahun. (Melihat Ramalan saham WMT)

Untuk menemukan ide bagus untuk perdagangan saham dengan penilaian yang menarik, kunjungi TipRanks 'Saham Terbaik untuk Dibeli, alat yang menyatukan semua wawasan ekuitas TipRanks.

Penolakan tanggung jawab: Pendapat yang dikemukakan dalam artikel ini hanya dari para analis unggulan. Konten tersebut dimaksudkan untuk digunakan untuk tujuan informasional saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Sumber: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html