Pukulan ganda dari melonjaknya tingkat hipotek dan meroketnya harga rumah telah menyebabkan keterjangkauan perumahan "runtuh" di Amerika, menurut tim Chris Flanagan di BofA Global Research.

Situasinya menjadi sangat buruk sehingga sekarang dibandingkan dengan "pembacaan keterjangkauan rendah secara historis" pada kuartal keempat tahun 1987 dan kuartal pertama tahun 2005, menurut tim BofA.

Khususnya, tahun-tahun itu bertepatan dengan "Senin Hitam" kehancuran pasar saham tahun 1987, ketika Dow Jones Industrial Average

DJIA,

jatuh sekitar 22.6% dalam satu sesi perdagangan, dan dimulainya krisis subprime mortgage sebagai harga rumah meraung lebih tinggi dari tahun 2000 hingga 2005, dan mencapai tertinggi multiyear pada tahun 2006.

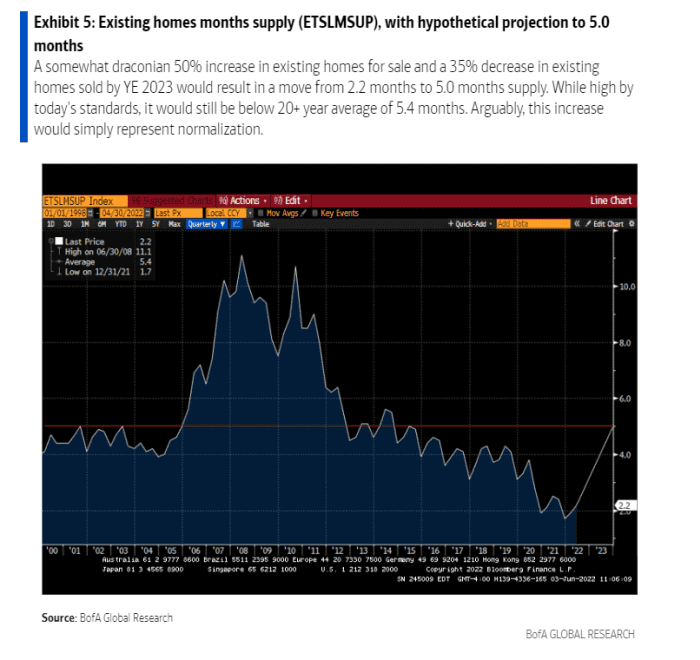

Penjualan rumah yang ada jatuh 33% setelah kecelakaan 1987 dan 45% setelah bencana hipotek subprime. “Dalam siklus ini, kami pikir penurunan penjualan rumah yang ada saat ini sebesar 35% adalah masuk akal,” tulis tim Flanagan, dalam catatan klien mingguan.

Setelah harga rumah melonjak rekor 20.6% per tahun di bulan Maret mereka mungkin "berada di atau dekat puncak untuk siklus ini," tulis tim, mengingat sebagian apresiasi kemungkinan berasal dari rendahnya sejarah. suku bunga hipotek yang sejak itu menghilang.

Biaya hipotek tetap 30 tahun hampir dua kali lipat menjadi sekitar 5.25% di bulan Mei dari 2.75% musim dingin lalu. Pergerakan lebih tinggi terjadi ketika Federal Reserve mulai menyempurnakan rencana untuk menaikkan suku bunga dan memangkas neraca hampir $9 triliun dalam upaya untuk mengatasi inflasi yang baru-baru ini mencapai level tertinggi hampir 40 tahun.

Sementara harga rumah terus naik tahun ini, kekayaan rumah tangga yang terikat pada saham dan obligasi telah menderita, dengan indeks S&P 500

SPX,

turun 14% dari penutupan tertinggi 3 Januari hingga Senin dan Indeks Komposit Nasdaq

COMP

hampir 24% di bawah puncaknya, menurut data FactSet.

Namun, bahkan dalam skenario yang agak "kejam", di mana "sisi penawaran untuk perumahan diubah secara bermakna oleh penurunan keterjangkauan, sisi penawaran tetap sangat mendukung" untuk apresiasi harga rumah, tulis tim Flanagan.

Mengapa? Salahkan kekacauan hipotek subprime dan dekade pembangunan bawah. Katalis tersebut menyebabkan rekor rendahnya pasokan rumah yang ada (lihat grafik), yang akan membutuhkan waktu untuk "menormalkan."

Krisis perumahan kemungkinan akan berlanjut, bahkan jika permintaan berkurang.

BoFA Global

Pasokan rumah terbatas sebelum pandemi memperburuknya, karena banyak keluarga mencari rumah yang lebih besar di luar kota besar untuk beradaptasi dengan pekerjaan jarak jauh. Itu tetap menjadi faktor kunci dalam perkiraan BofA untuk harga rumah naik 15% untuk 2022 dan 5% untuk 2023.

“Tempat berlindung masih langka dan real estat perumahan masih merupakan lindung nilai inflasi yang baik: Sejauh ada tekanan di perumahan, dan penjual paksa muncul, kami pikir pembeli yang ditempati pemilik atau yang tidak ditempati pemilik akan ada di sana untuk setidaknya sebagian menyerap penjualan,” kata mereka.

More: Pasar perumahan sedang panas. Bisakah The Fed mendinginkannya sebelum crash?

Sumber: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo