Terlepas dari latar belakang ekonomi yang lemah, tahun 2022 masih memberikan beberapa pengambilalihan skala besar. Akuisisi Microsoft atas Activision Blizzard ($68.7 miliar – diperkirakan akan ditutup tahun depan), Broadcom atas VMWare (~$61 miliar – pada akhir tahun depan, juga) dan Oracle atas Cerner ($28.3 miliar), semuanya merupakan kesepakatan penting yang segera tercapai. pikiran.

Untuk perusahaan, sering kali, lebih besar lebih disukai; bisnis yang lebih kecil dapat memanfaatkan penghematan biaya yang dimiliki organisasi yang lebih besar, sementara entitas yang lebih besar mendapatkan akses ke talenta tambahan yang memungkinkan mereka mempromosikan ide inovatif dan memfasilitasi pertumbuhan lebih lanjut. Ini adalah situasi win-win, asalkan pengakuisisi dan target cocok.

Jadi, dengan 2023 sudah di depan mata, perusahaan mana yang bisa menjadi target pengambilalihan berikutnya? Analis Wall Street telah menunjuk dua nama yang berpotensi menjadi yang berikutnya untuk beberapa tindakan akuisisi. Kami telah membuka Basis data Peringkat Tip untuk mendapatkan gambaran yang lebih lengkap tentang prospek perusahaan-perusahaan tersebut. Mari kita lihat apa yang membuat nama-nama ini menjadi kandidat pengambilalihan yang panas saat ini.

Terapi Viridian (VRDN)

Kami akan mulai dengan Viridian Therapeutics, sebuah perusahaan bioteknologi yang mengembangkan terapi untuk pasien yang menderita TED (penyakit mata tiroid). Perusahaan memiliki tiga program dalam berbagai tahap pengembangan, yang paling maju adalah untuk VRDN-001, antibodi monoklonal anti-insulin-like growth factor-1 receptor (IGF-1R).

Pertengahan bulan lalu, perusahaan mengumumkan data klinis top-line positif dari dua kohort pertama dalam studi klinis Fase 1/2 VRDN-001 yang sedang berlangsung, yang menunjukkan sebagian besar pasien menunjukkan peningkatan yang signifikan dalam proptosis dan skor aktivitas klinis, dan resolusi lengkap diplopia setelah hanya dua infus VRDN-001. Data awal juga menyiratkan perpanjangan durasi manfaat. Hasil dari kelompok ketiga akan terlihat pada awal Januari 2023.

Perusahaan juga telah memulai studi Fase 3 global (THRIVE) VRDN-001, dengan pasien pertama diperkirakan akan didaftarkan pada bulan Desember, dan pembacaan data diharapkan pada pertengahan 2024.

Jadi, dari mana datangnya obrolan pengambilalihan? Yah, tampaknya ada banyak minat baru-baru ini di Horizon Therapeutics, sebuah perusahaan yang produk utamanya Tepezza telah disetujui untuk penyakit mata tiroid (TED) dan akan mencatat penjualan ~ $2 miliar pada tahun 2022.

Sementara seperti Tepezza, VRDN-001 diberikan secara intravena, analis Oppenheimer Leland Gershell percaya obat tersebut telah menunjukkan potensi untuk "perbaikan klinis yang lebih cepat, infus yang lebih pendek, dan kursus pengobatan yang dipercepat."

Gershell juga percaya minat yang ditunjukkan di Horizon “menandakan daya tarik (dan keyakinan industri dalam) prospek pertumbuhan pasar TED, dan dapat membawa VRDN lebih dekat ke potensi takeout—baik oleh salah satu pelamar dalam diskusi dengan HZNP (AMGN, SNY) atau perusahaan lain.”

Terlebih lagi, tambah sang analis, saham VRDN masih diperdagangkan pada “sebagian kecil dari valuasi HZNP.”

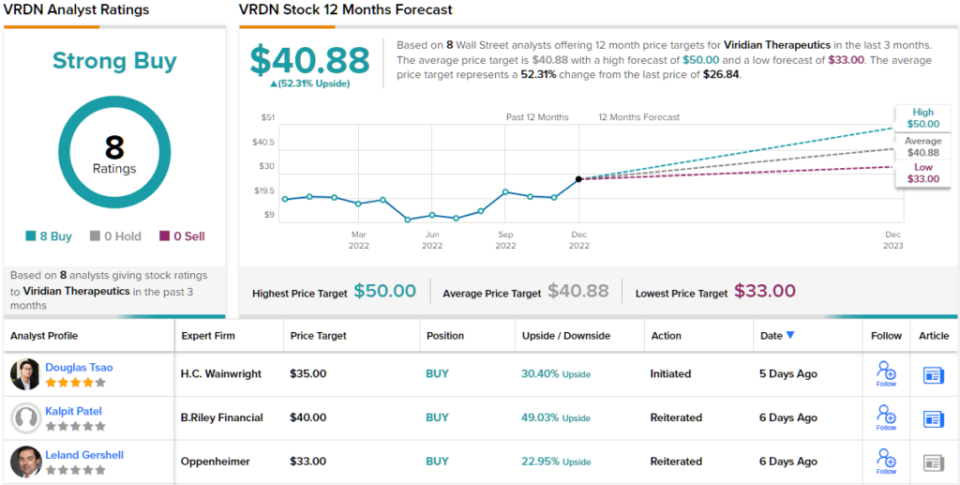

Semua mengatakan, kemudian, Gershell menilai saham VRDN Berkinerja Lebih Baik (yaitu Beli), sementara target harga $33-nya memberi ruang untuk pertumbuhan satu tahun sebesar 23%. (Untuk melihat rekam jejak Gershell, klik disini)

Viridian mendapat dukungan penuh dari Street; saham hanya mengumpulkan Beli – total 8, yang semuanya menyatu menjadi peringkat konsensus Beli Kuat. Target rata-rata lebih bullish daripada yang diperbolehkan Gershell; pada $40.88, angka tersebut menunjukkan bahwa saham akan naik ~52% lebih tinggi di tahun mendatang. (Lihat ramalan saham VRDN di TipRanks)

Tambang Denison (DNN)

Kandidat M&A berikutnya yang akan kita lihat adalah Denison Mines, sebuah perusahaan eksplorasi dan pengembangan uranium. Kepentingannya terutama terletak di wilayah Cekungan Athabasca di provinsi Prairie Kanada di Saskatchewan utara.

Selain memiliki bisnis pemeliharaan tambang pascapenutupan dan saham di McClean Lake Uranium Mill, salah satu fasilitas pemrosesan uranium terbesar di dunia, perusahaan juga memiliki koleksi properti yang cukup besar, yang sebagian besar masih dalam tahap awal eksplorasi.

Namun, sebagian besar nilai perusahaan terutama berasal dari hanya dua aset. Salah satunya adalah dari beberapa juta pound U3O8 Denison yang dibeli dengan uang yang jauh lebih sedikit daripada harga uranium spot saat ini. Yang kedua adalah Proyek Sungai Wheeler, yang dikembangkan secara aktif oleh Denison dan bermaksud menerapkan teknik pemulihan in situ (“ISR”) untuk mengekstraksi uranium yang sangat terjangkau.

Proyek Uranium Sungai Wheeler, proyek uranium terbesar yang belum dikembangkan di timur, wilayah Cekungan Athabasca yang sangat berkembang di Saskatchewan utara, dimiliki oleh Denison dengan saham efektif 95%. Proyek inilah yang menjadi analis Cantor Mike Kozak percaya membuat Denison proposisi pengambilalihan yang menarik, meskipun itu bukan satu-satunya alasan untuk berada di belakang perusahaan.

“Mengingat status Tingkat Satu dari proyek Sungai Wheeler, posisi teratasnya dalam daftar calon pengambilalihan potensial di sektor uranium, dan neraca Perusahaan yang sepenuhnya diuangkan hingga konstruksi, Denison harus menjadi pemegang inti untuk setiap / semua investor institusi dengan kriteria fokus uranium, alokasi energi, atau Lingkungan, Sosial, dan Tata Kelola (ESG), ”jelas Kozak. “Perusahaan tetap menjadi pengembang uranium pilihan kami.”

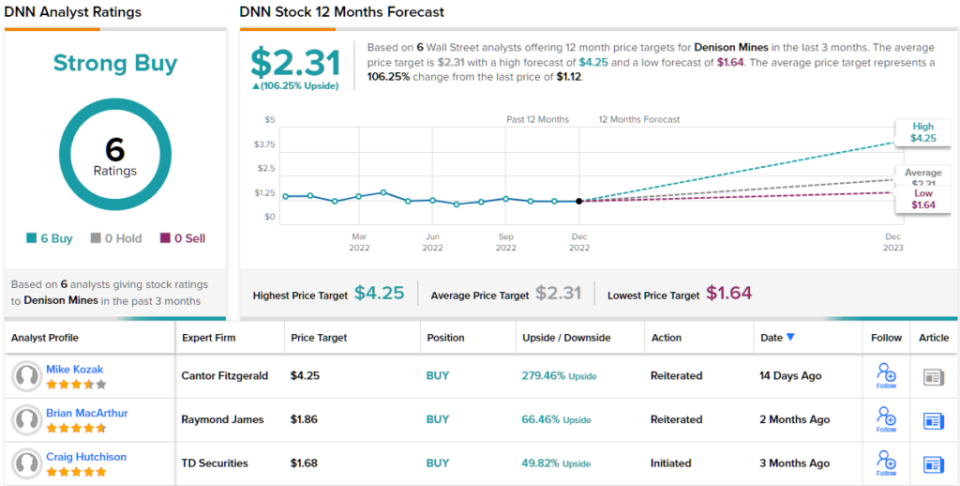

Kozak tidak main-main dalam rekomendasinya; bersama dengan peringkat Beli, target harga tertinggi jalanannya sebesar $4.25 menunjukkan bahwa saham DNN saat ini dinilai terlalu rendah hingga 279%. (Untuk melihat rekam jejak Kozak, klik disini)

Beberapa saham memberi kesan positif pada analis Wall Street, dan Denison adalah salah satunya. Stok uranium ini memiliki peringkat konsensus Strong Buy dengan suara bulat, berdasarkan 6 ulasan positif terbaru. Saham dihargai $1.12 dan target harga rata-rata $2.31 memberi saham ~106% potensi naik untuk 12 bulan ke depan. (Lihat ramalan saham DNN di TipRanks)

Untuk menemukan ide bagus untuk perdagangan saham dengan penilaian menarik, kunjungi TipRanks ' Saham Terbaik untuk Dibeli, alat yang baru diluncurkan yang menyatukan semua wawasan ekuitas TipRanks.

Penafian: Pendapat yang diungkapkan dalam artikel ini adalah sepenuhnya dari analis unggulan. Konten tersebut dimaksudkan untuk digunakan untuk tujuan informasional saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Sumber: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html