Inflasi telah menjadi berita utama sepanjang tahun, dan memang demikian; berada pada level tertinggi selama 40 tahun, didorong oleh kenaikan tajam harga bensin dan solar. Tetapi minyak dan berbagai produk olahannya telah turun dalam beberapa minggu terakhir, dan demikian – angka inflasi Juli tidak seburuk yang ditakuti. Keseluruhan kenaikan harga tahun-ke-tahun untuk bulan tersebut mencapai 8.5%, masih buruk, tetapi kurang dari 8.7% yang telah diprediksi oleh para ekonom. Pasar hari ini reli sebagai tanggapan.

Apakah reli ini akan bertahan lama atau hanya sesaat, dan sangat bergantung pada bagaimana indikator ekonomi berkembang sepanjang sisa tahun ini, tetapi untuk saat ini, perusahaan investasi top Wall Street sibuk memilih saham yang siap untuk menang. apa pun yang terjadi. Jadi, mari ikuti salah satu bank besar ini, Morgan Stanley, dan cari tahu saham apa yang dipilih para analisnya.

Hanya dalam beberapa hari terakhir, analis perusahaan itu telah memanfaatkan dua saham yang mereka lihat dengan kenaikan dua digit untuk beberapa bulan mendatang, pada urutan 40%, atau lebih. Menggunakan Basis data TipRanks, kami telah menarik detail terbaru tentang pilihan Morgan Stanley ini. Mari kita cari tahu apa yang dikatakan para analis.

Konsep (DKN)

Yang pertama adalah DraftKings, pemimpin di antara liga olahraga fantasi online dan tempat taruhan olahraga. Perusahaan berdiri di ujung tombak olahraga online dan aktivitas taruhan, menawarkan penggunanya berbagai produk termasuk yang terbaik di liga olahraga fantasi, taruhan sportsbook komprehensif, permainan kasino online, dan bahkan pasar untuk NFT.

Mengingat popularitas olahraga dan taruhan, seharusnya tidak mengejutkan bahwa DraftKings melihat pendapatannya meningkat pada kuartal terakhir. Baris teratas untuk 2Q22 dilaporkan sebesar $ 466 juta, untuk keuntungan tahun-ke-tahun sebesar 57%. Hasil ini didorong oleh aktivitas B2C perusahaan, yang tumbuh 68% dari tahun ke tahun mencapai $455 juta.

Pendapatan solid DraftKings mendapat dukungan dari penelusuran terkait pengguna. Metrik utama, pembayar unik bulanan (MUPs) melihat pertumbuhan 30% y/y mencapai 1.5 juta. Metrik terkait, ARPMUP, atau pendapatan rata-rata per MUP, juga tumbuh 30% y/y dan mencapai $103. Keuntungan ini menunjukkan keberhasilan dalam akuisisi dan retensi pelanggan, serta keberhasilan dalam mempromosikan keterlibatan pelanggan.

Morgen Stanley Ed Muda merasa bahwa DraftKings sepenuhnya mampu melanjutkan pertumbuhannya baru-baru ini, dan menulis: “Kami terus percaya bahwa DKNG menjalankan rencananya untuk mempersempit kerugian EBITDA dan bergerak menuju profitabilitas karena semakin banyak negara bagian yang matang dan menghasilkan laba kontribusi positif… Manajemen menyebutkan panggilannya pertumbuhan pengguna yang berkelanjutan dan tidak melihat dampak material pada bisnis dari kondisi ekonomi makro. Dalam pandangan kami, perjudian online adalah bisnis yang terbukti menguntungkan secara global dan kami pikir itu cukup baru lahir di AS sehingga prospek ekonomi yang lebih luas akan memiliki dampak jangka pendek yang minimal pada industri.

“Kami juga berpikir bahwa penekanan perusahaan yang lebih besar pada pengendalian biaya adalah perubahan nada yang disambut baik, meskipun perubahan ini masih dalam tahap awal. Kami mengharapkan prospek legalisasi CA (pemungutan suara 8 November) dan potensi konsekuensinya pada persyaratan modal untuk tetap menjadi katalis utama untuk saham, ”tambah analis.

Untuk tujuan ini, Young menempatkan peringkat Overweight (yaitu Beli) di sini, dan target harga $30 yang menunjukkan peluang kenaikan ~47% di tahun mendatang. (Untuk melihat rekam jejak Young, klik disini)

Secara keseluruhan, saham ini mempertahankan peringkat konsensus Beli Sedang dari Street, berdasarkan 16 ulasan analis yang mencakup 9 untuk Beli dan 7 untuk Tahan. Saham tersebut dihargai $20.40 dan target harga rata-ratanya, pada $23.07, menunjukkan kenaikan ~13% tahun ini. (Lihat perkiraan stok DraftKings di TipRanks)

Kesehatan Penjaga (GH)

Saham kedua di radar Morgan Stanley adalah Guardant Health, sebuah perusahaan biotek yang mengambil pendekatan unik untuk sektor ini. Daripada bekerja pada agen terapeutik atau obat-obatan baru, Guardant telah memfokuskan upaya penelitian dan pengembangannya pada pengembangan tes darah baru dan metodologi laboratorium untuk peningkatan diagnosis dan pengobatan dalam onkologi presisi. Singkatnya, perusahaan menyadari bahwa perawatan yang tepat memerlukan diagnosis dini dan akurat – dan perusahaan sedang mengerjakan tes yang memungkinkan perusahaan obat untuk membuat terapi bertarget yang lebih baik. Hingga saat ini, Guardant membanggakan bahwa lebih dari 9,000 dokter telah menggunakan lebih dari 200,000 tes darahnya.

Guardant saat ini memiliki portofolio tes dan alat tes yang tersedia untuk pasien dengan kanker stadium awal dan akhir, dan untuk skrining kanker. Dua tes terkemuka perusahaan adalah Guardant360 CDx, tes genomik lengkap pertama yang disetujui oleh FDA, mampu memberikan hasil genomik lengkap kepada dokter untuk semua kanker padat melalui pengambilan darah sederhana; dan Guardant360 TissueNext, tes biopsi sederhana yang digunakan saat tes jaringan lebih tepat daripada pengambilan darah. Tes Guardant telah diterima secara luas dari profesional medis, penyedia, dan pembayar, dan secara luas dicakup oleh Medicare dan pembayar swasta, yang digabungkan mewakili basis pasien potensial sekitar 200 juta kuat.

Guardant belum berpuas diri, dan sedang mengembangkan tes baru dan prosedur tes baru. Perusahaan saat ini sedang melakukan uji klinis ECLIPSE, studi tentang tes darah Shield untuk mendeteksi kanker kolorektal stadium awal. Perusahaan mengharapkan untuk memiliki pembacaan data awal - dan membuat pengajuan PMA ke FDA - dari ECLIPSE akhir tahun ini.

Pengujian medis adalah bisnis besar, dan pendapatan Guardant Q2 mencapai $109.1 juta, meningkat 19% dari tahun ke tahun. Perusahaan menunjukkan bahwa volume klinis dan biofarmasi mendorong peningkatan pendapatan; uji klinis naik 40% dan penggunaan biofarma naik 65% y/y. Guardant melaporkan memiliki $1.2 miliar dalam bentuk tunai dan aset likuid yang tersedia pada akhir 2Q22.

Menutupi saham ini untuk Morgan Stanley, analis Tejas Savant turun dengan kuat dengan bulls, menulis: “GH tetap diposisikan dengan sangat baik di vertikal biopsi cair yang menarik, dengan ruang untuk banyak pesaing di ruang mengingat tingkat penetrasi yang rendah saat ini, dalam pandangan kami. Sementara dalam waktu dekat, kami melihat bukti pembangunan utilitas klinis dan adopsi ditetapkan untuk mendorong cakupan pembayar tambahan untuk G360, kami melihat GH dengan cepat bertransisi ke permainan platform yang menawarkan pengujian biopsi jaringan dan cairan… Kami melihat level saat ini memberikan entri yang sangat oportunistik poin untuk investor yang sabar.”

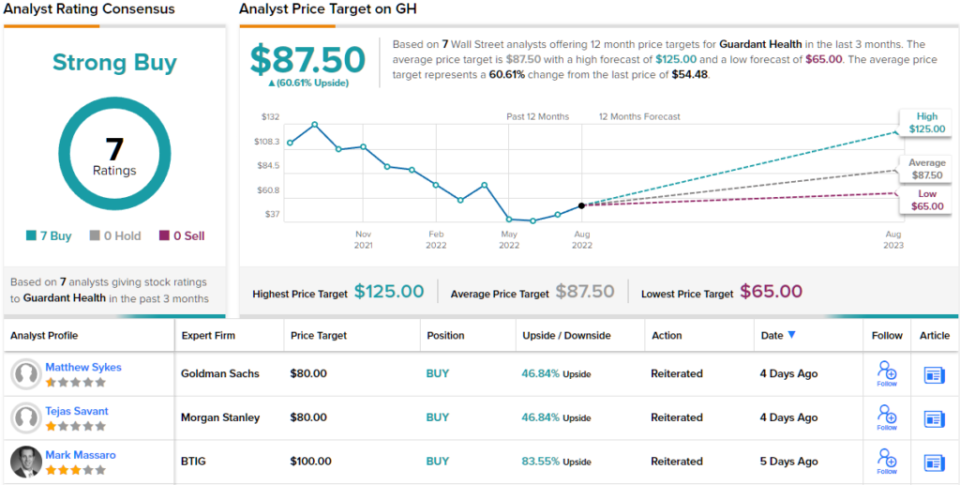

Sejalan dengan sikap bullishnya, Savant menilai GH a Buy, dan target harganya $80 menyiratkan ruang untuk potensi kenaikan ~47% dalam 12 bulan ke depan. (Untuk melihat rekam jejak Savant, klik disini)

Pendapat The Street tentang biotek berorientasi tes ini jelas: semua 7 ulasan analis baru-baru ini positif, memberikan GH peringkat konsensus Strong Buy dengan suara bulat. Saham tersebut dijual seharga $54.48 dan target harga rata-ratanya sebesar $87.50 menyiratkan kenaikan ~61% dalam 12 bulan ke depan. (Lihat perkiraan stok Guardant di TipRanks)

Untuk menemukan ide bagus untuk perdagangan saham dengan penilaian menarik, kunjungi TipRanks ' Saham Terbaik untuk Dibeli, alat yang baru diluncurkan yang menyatukan semua wawasan ekuitas TipRanks.

Penolakan tanggung jawab: Pendapat yang dikemukakan dalam artikel ini hanya dari para analis unggulan. Konten tersebut dimaksudkan untuk digunakan untuk tujuan informasional saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Sumber: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html