Sebuah survei informal staf di Pusat Penelitian Pensiun menanyakan “Berapa usia pensiun saat ini untuk Jaminan Sosial?” menghasilkan berbagai tanggapan.

Sekitar setengah — kebanyakan “tangan lama” — kata 67. Setengah lainnya — umumnya anggota staf yang lebih muda dan lebih baru — memberikan jawaban termasuk 62, 65, 66 dan 68. Menurut pandangan saya, mereka semua salah.

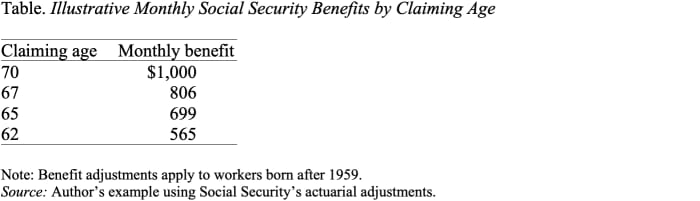

Usia pensiun Jaminan Sosial adalah 70 tahun.

Fakta bahwa orang bingung tidak mengherankan. Usia 70 adalah perkembangan yang relatif baru, dan sebagian besar pembicaraan tentang Jaminan Sosial berfokus pada apa yang disebut usia pensiun penuh.

Saat ini, pekerja dapat mengklaim manfaat mereka kapan saja antara usia 62 dan 70 tahun, tetapi manfaat yang diklaim sebelum usia 70 tahun secara aktuaria dikurangi berdasarkan harapan hidup rata-rata. Dengan kata lain, usia di mana seseorang mengklaim Jaminan Sosial mempengaruhi manfaat bulanan mereka tetapi, rata-rata, dimaksudkan untuk tidak mengubah total manfaat yang dibayarkan selama masa hidup mereka.

Baca: Akankah COLA Jaminan Sosial untuk 2023 cukup tinggi?

Seperti yang ditunjukkan tabel, mengklaim pada 62 bukannya 70 memotong keuntungan bulanan sampel hampir setengahnya, dari $1,000 menjadi $565. Mengingat bahwa Jaminan Sosial adalah jenis pendapatan yang sangat berharga — disesuaikan dengan inflasi dan bertahan selama Anda hidup — biasanya masuk akal untuk menunda klaim selama mungkin untuk mendapatkan jumlah bulanan tertinggi.

Hanya relatif baru-baru ini — pada tahun 2008, dengan jatuh tempo kredit pensiun yang tertunda — usia 70 tahun menjadi usia pensiun Jaminan Sosial.

Sedikit sejarah mungkin bisa membantu.

Sebelum tahun 1972, manfaat Jaminan Sosial bulanan maksimum dibayarkan pada usia 65 tahun, dan manfaat bulanan tidak ditingkatkan untuk klaim nanti. Pada tahun 1972, Kongres memperkenalkan kredit pensiun tertunda, yang meningkatkan manfaat sebesar 1% untuk setiap tahun keterlambatan dalam mengklaim. Kredit 1%, bagaimanapun, tidak mendekati kompensasi untuk fakta bahwa penuntut yang terlambat akan menerima manfaat selama beberapa tahun. Pada tahun 1983, penyesuaian dinaikkan menjadi 3%, dan persentase itu ditingkatkan secara bertahap, menjadi 8% pada tahun 2008. Pada saat itu, penyesuaian yang diberikan oleh kredit pensiun tertunda secara aktuaria adil — yaitu, dirancang untuk mempertahankan manfaat seumur hidup konsisten, rata-rata, bagi mereka yang mengklaim nanti.

Baca: Cek Jaminan Sosial Anda mungkin jauh lebih besar tahun depan. Sekarang inilah berita buruknya.

Jadi, jika usia 70 adalah usia di mana Jaminan Sosial membayar manfaat tertinggi, apa semua pembicaraan tentang usia pensiun penuh ini?

Sebelum kredit pensiun tertunda menjadi adil secara aktuaria, usia pensiun penuh adalah konsep yang berarti. Itu adalah usia di mana manfaat seumur hidup adalah yang tertinggi. Tapi begitu kredit pensiun yang tertunda menjadi adil secara aktuaria, usia pensiun penuh menjadi tidak berarti. Ini tidak menjelaskan usia saat manfaat pertama kali tersedia: Yaitu usia 62. Tidak menggambarkan usia saat manfaat bulanan maksimal: Yaitu usia 70. Benar-benar tidak ada artinya dalam hal usia pensiun resmi .

Penting untuk dicatat bahwa sejumlah ketentuan Jaminan Sosial tertentu terkait dengan usia pensiun penuh: Tes pendapatan berlaku sebelum usia pensiun penuh tetapi tidak setelahnya, dan manfaat untuk janda dan pasangan berkurang jika diklaim sebelum usia pensiun penuh dan tidak kemudian.

Tetapi ketentuan ini relatif kecil dan tidak mengurangi fakta dasar bahwa 70 adalah usia untuk manfaat bulanan penuh di bawah Jaminan Sosial.

Jadi, apa artinya pada saat ini untuk meningkatkan usia pensiun penuh? Itu hanyalah cara untuk memotong manfaat, dan sangat tidak adil satu itu.

Sumber: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo