Risalah pertemuan bulan Maret Federal Reserve yang dirilis pada hari Rabu merinci berencana untuk menyusutkan neraca hampir $9 triliun untuk membantu mendinginkan inflasi AS yang mencapai level tertinggi 40 tahun, tetapi pertanyaan rumit muncul tentang apa yang terjadi di samping uang dalam sistem.

Apakah sebagian uang hilang, secara efektif menyusutkan jumlah uang beredar? Atau pergi ke tempat lain?

MarketWatch meminta beberapa pakar industri untuk membantu menjelaskan saluran keuangan yang menghubungkan satu lembaga ekonomi paling kuat di dunia ke pasar keuangan, ekonomi dan dompet pemerintah.

Berikut ikhtisar tentang apa yang terjadi ketika The Fed berhenti menciptakan "uang keluar dari udara tipis" seperti Luke Tilley, kepala ekonom di Wilmington Trust, menggambarkannya dalam sebuah wawancara dengan MarketWatch, dan mulai "mengurangi jumlah uang dalam perekonomian."

Dari mana uang berasal?

Untuk membantu menstabilkan pasar selama pandemi, pada tahun 2020 The Fed mulai membeli Treasury dan sekuritas yang didukung hipotek agensi dengan kecepatan bulanan $ 120 miliar, melalui BofA Securities

kembali,

Pasar Global Citigroup

C,

JP Morgan Securities

JPM,

dan lainnya dealer utama, atau 24 bank dan pialang besar yang sekarang resmi berhubungan langsung dengan bank sentral.

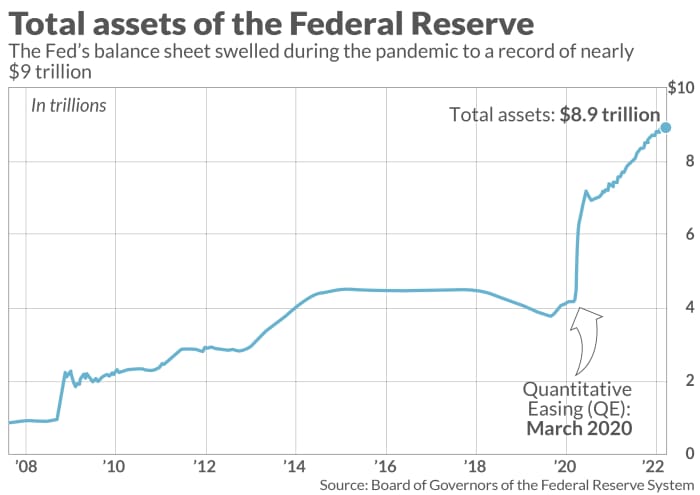

Saat kepemilikan bank sentral meningkat (lihat grafik), hal itu memberi pasar keuangan likuiditas dan kepercayaan diri untuk menjaga kredit tetap mengalir. Itu juga membantu mengantar pemulihan ekonomi yang cepat dari guncangan pandemi awal. Baru-baru ini, ia juga disalahkan karena membiarkan kegembiraan berjalan terlalu tinggi di beberapa pasar aset, yang dapat gagal dan mengakibatkan kerugian yang menyakitkan.

Ilustrasi MarketWatch

Seperti yang dikatakan Tilley dari Wilmington Trust, mantan staf Fed, The Fed membeli sekuritas dan menambahkan uang ke rekening dealer, dengan tujuan meningkatkan uang dalam perekonomian.

Cara untuk melacak “lautan uang” menumpuk di bank di bawah kebijakan uang mudah, adalah melalui cadangan perbankan, atau jumlah yang duduk di Federal Reserve, menghasilkan 0.4%.

Yang penting, cadangan perbankan adalah bagian dari basis moneter, tetapi hanya menambah jumlah uang beredar ketika mereka dikerahkan dan mulai beredar dalam perekonomian, kata Tilley.

Dalam skenario yang ideal, beberapa cadangan mengalir keluar dari bank ke bisnis dan rumah tangga dalam bentuk pinjaman untuk memacu pertumbuhan ekonomi, tetapi tanpa memuat terlalu banyak utang yang dapat menjadi bumerang dalam bentuk default.

Cara lain untuk melacak uang tunai mencari rumah adalah dengan mencatat banjir dana yang diparkir semalaman di Fasilitas reverse repo Fed, yang setahun lalu hampir tidak digunakan tetapi meningkat akhir-akhir ini menjadi sekitar $1.5 triliun setiap hari.

"Itu sekitar $5.5 triliun tumpukan uang tunai," kata Mark Cabana, kepala strategi tarif AS di BofA Global.

Ketua Fed Jerome Powell sekarang memiliki tugas yang sulit untuk memperketat kondisi keuangan untuk membantu mengatasi inflasi yang dipatok pada 7.9% di bulan Februari, atau jauh di atas target tahunan 2%, sementara biaya bahan bakar, makanan, dan perumahan yang tinggi mengancam akan memicu perlambatan atau resesi.

Pasar yang tidak tenang

The Fed pada bulan Maret menarik pelatuknya untuk menaikkan suku bunga sebesar seperempat poin persentase, langkah pertama yang lebih tinggi sejak 2018. Risalah rapat yang dirilis Rabu mengindikasikan lebih besar 1/2 poin persentase meningkat bisa mengikuti. Mereka juga menguraikan rencana untuk dengan cepat memotong neraca Fed sebesar $95 miliar per bulan, kemungkinan dimulai pada bulan Mei.

Kegelisahan di sekitar akhir dari sikap mudah-uang Fed dapat ditemukan paling menonjol di saham-saham pertumbuhan yang sensitif terhadap suku bunga, dengan Nasdaq Composite Index

COMP

turun 11.2% sepanjang tahun ini dan indeks S&P 500

SPX,

6% lebih rendah pada tahun 2022, menurut FactSet. Penerbitan utang baru dalam imbal hasil tinggi AS

HYG,

JNK,

or pasar "junk-bond", juga telah dibatasi sejak invasi Rusia ke Ukraina menyebabkan harga minyak dan komoditas melonjak.

Penerbitan obligasi imbal hasil tinggi sejauh ini sekitar 70% lebih rendah pada tahun 2022 dari tahun lalu, kata Bill Zox, manajer portofolio imbal hasil tinggi di Brandywine Global Investment Management, dalam panggilan telepon.

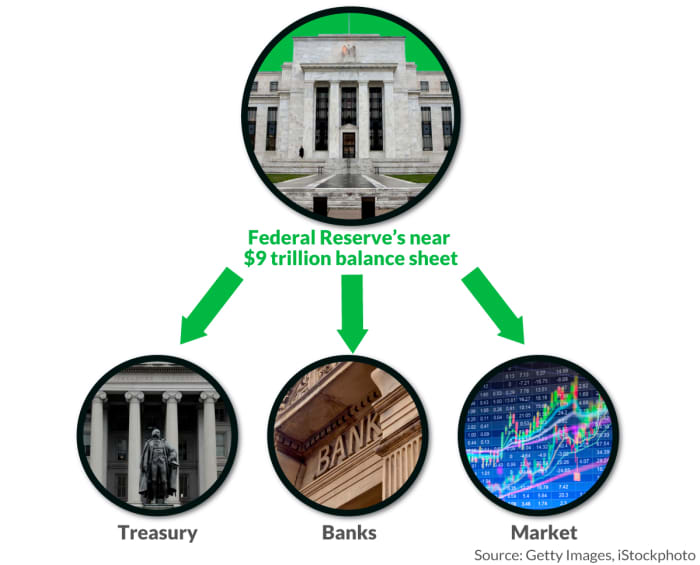

Kemana uang pergi?

The Fed mengirimkan keuntungan yang terakumulasi pada kepemilikannya ke Departemen Keuangan AS setahun sekali, yang pada tahun 2020 setara hampir $ 90 miliar untuk membantu menutupi tagihan pemerintah.

Ketika Fed berupaya mengurangi jumlah uang dalam perekonomian, ia dapat melakukannya dengan beberapa cara, termasuk secara pasif membiarkan obligasi yang jatuh tempo terbayar.

BofA Global memperkirakan bahwa sekitar Obligasi yang dipegang Fed senilai $ 1 triliun akan jatuh tempo tahun ini, dengan jumlah yang kira-kira sama jatuh tempo pada tahun 2023, yang akan mengambil gigitan yang cukup besar dari neracanya.

"Mereka membeli obligasi dengan gagasan bahwa dalam dua hingga empat tahun ke depan, banyak yang akan jatuh tempo, sehingga mereka tidak perlu menjual apa pun," kata Jim Vogel, ahli strategi suku bunga di FHN Financial, melalui telepon.

Kedengarannya cukup mudah, tetapi Cabana, juga mantan staf Fed, berpendapat bahwa pengurangan neraca pasif masih mengharuskan Departemen Keuangan untuk menerbitkan lebih banyak utang kepada publik untuk menambah kepemilikan Fed yang jatuh tempo, yang "menghancurkan" cadangan perbankan, permintaan untuk Program repo terbalik Fed, dan menyusutkan jumlah uang yang siap.

Dan jika The Fed tidak lagi berfungsi sebagai pembeli utama utangnya, pihak lain perlu mengambil tindakan seperti yang dijelaskan oleh Departemen Keuangan pendanaan triwulanan yang diharapkan kebutuhan dalam beberapa bulan ke depan.

"Risiko besar di sini adalah bahwa ada terlalu banyak utang yang belum dibayar pasar untuk dengan mudah dihapuskan," kata Cabana. “Pertanyaannya adalah apa dampaknya terhadap kondisi keuangan, dan selera risiko.”

The Fed juga dapat menginvestasikan kembali sebagian hasil dari obligasi yang jatuh tempo untuk membeli lebih banyak, dengan demikian mengatur laju limpasan neraca, seperti yang terjadi setelah krisis keuangan 2008. Tidak seperti sebelumnya di pandemi, The Fed sekarang akan membeli obligasi langsung dari Departemen Keuangan, melewati dealer utama.

Cara ketiga, yang mungkin lebih mengganggu adalah agar The Fed menjual obligasi secara langsung ke pasar, yang ditunjukkan oleh notulen rapat bulan Maret. telah menjadi pertimbangan untuk sekuritas yang didukung hipotek kepemilikan.

Ilustrasi MarketWatch

“Jika obligasi dijual, pasar harus membelinya,” kata Vogel. “Istilah paling sederhana, The Fed berhenti melempar batu ke kolam. Tetapi bahkan setelah itu berhenti, ada serangkaian riak.”

Sumber: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo