Latar Belakang

Pada Mei 2022, UST dan LUNA, yang pernah mencatat total kapitalisasi pasar lebih dari $40 miliar, runtuh dalam semalam, dan akibatnya banyak pengguna menderita kerugian besar. Setelah crash, stablecoin algoritmik sekali lagi menjadi topik kripto yang populer. USN, stablecoin asli dari rantai publik baru bernama NEAR, diluncurkan hampir bersamaan dengan runtuhnya UST. Jatuhnya UST menunjukkan stablecoin yang baru lahir ini bagaimana spiral kematian dari stablecoin algoritmik dapat menelan dan menghancurkan segalanya seperti lubang hitam yang menakutkan, dan pengguna juga bertanya-tanya apakah USN dapat menghindari akhir yang serupa di masa depan.

Tentang USN

Sebagai stablecoin algoritmik asli NEAR pertama, USN dipatok lunak ke Dolar AS dan didukung oleh Dana Cadangan yang berisi agunan seperti NEAR dan USDT. USN diposisikan sebagai cara yang efektif untuk mem-bootstrap likuiditas di ekosistem NEAR sambil menambahkan lapisan baru ke utilitas NEAR sebagai token. Mekanisme stabilitas inti USN terdiri dari arbitrase on-chain dan Dana Cadangan berdasarkan prinsip Dewan Mata Uang. Decentral Bank (https://decentral-bank.finance/), DAO yang mengembangkan dan mendukung USN, mengelola kontrak pintar $USN dan Dana Cadangannya. DAO dapat memilih untuk mempertaruhkan NEAR dari Dana Cadangan dan mendistribusikan hadiah taruhan kepada pengguna protokol yang mengintegrasikan USN.

Mekanisme penerbitan USN

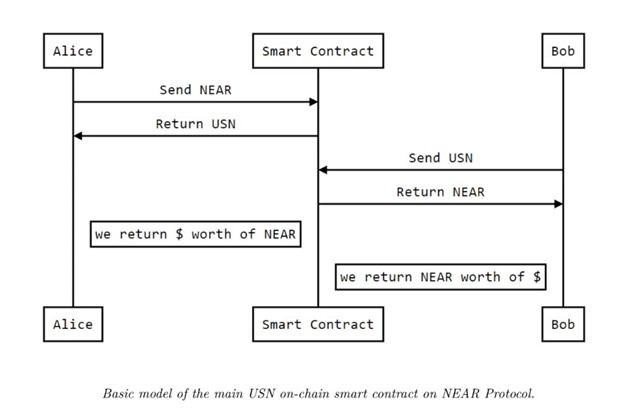

Pasokan awal USN dijamin ganda oleh NEAR dan USDT melalui Dana Cadangan. Bank Sentral menerbitkan pasokan awal USN melalui over-collateralization of initial collateral (NEAR) dengan rasio 2:1. Selanjutnya, USN baru akan langsung dicetak dengan NEAR atau stablecoin lainnya dengan rasio 1:1. Dengan kata lain, setelah penerbitan awal, pengguna dapat mencetak USD baru dengan NEAR atau stablecoin lainnya dengan rasio 1:1, dan mereka juga dapat langsung mengonversi NEAR menjadi USN baru di dompet Pengirim. Namun, tidak seperti mekanisme pencetakan UST Terra, NEAR yang digunakan untuk konversi tersebut tidak langsung dibakar tetapi akan disalurkan ke Dana Cadangan Bank Desentralisasi. Sedangkan pada saat USN dibakar, akan ditambahkan sejumlah NEAR senilai nilai ekuivalen, yang menyerupai mekanisme pembakaran UST.

Mekanisme pengelompokan

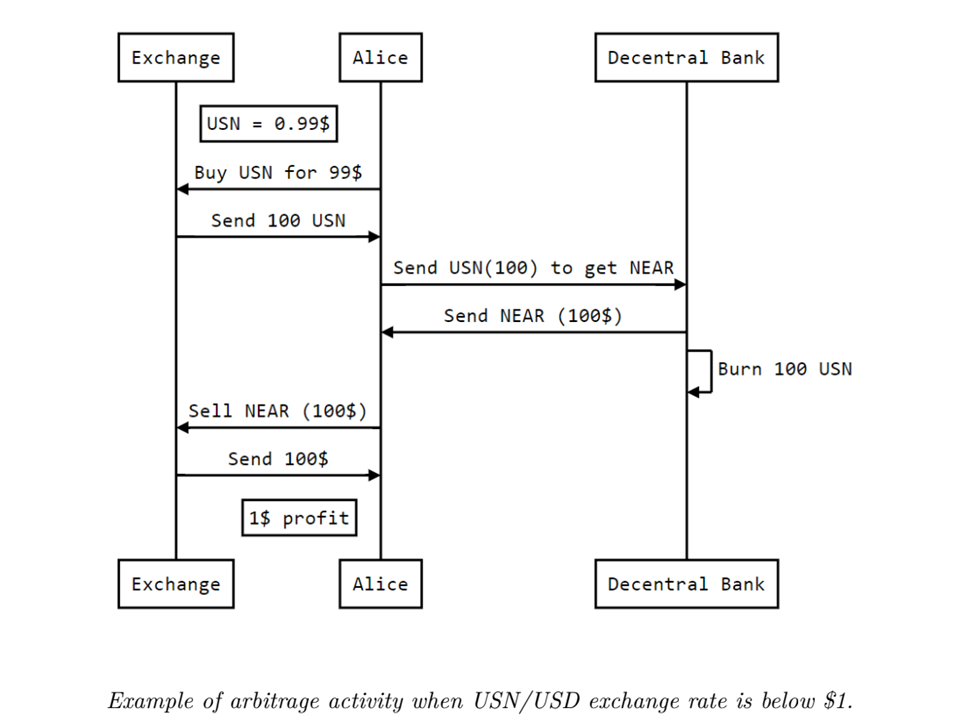

Pasak 1:1 USN terhadap Dolar AS dijamin melalui arbitrase on-chain dan Dana Cadangan. USN mempertahankan pasaknya melalui kontrak cerdas yang memungkinkan pertukaran DEKAT untuk USN dengan 0 slippage dan komisi minimal. Segera setelah USN kehilangan pasaknya, arbitrase akan mengeksploitasi perbedaan harga antara NEAR\USN dan NEAR\USD sampai USN kembali ke pasaknya. Pada peluncurannya, sebagian dari pasokan USN akan disimpan ke StableSwap Ref Finance untuk meningkatkan likuiditas stablecoin melalui insentif penambangan likuiditas.

Otomatisasi Manajemen Perbendaharaan

Otomasi Manajemen Perbendaharaan adalah desain yang unik untuk USN. Setiap USN yang diterbitkan didukung oleh agunan terkait yang disimpan dalam Dana Cadangan. Decentral Bank, pengelola Dana Cadangan, mengelola agunan tersebut melalui kontrak pintar berbasis DEKAT. Kontrak on-chain ini secara otomatis menjalankan strategi Manajemen Perbendaharaan sehingga mereka dapat melakukan transaksi volume kecil waktu nyata yang dapat dikonfigurasi secara dinamis untuk menghindari ketidakseimbangan yang parah dalam Dana Cadangan. Menurut whitepaper USN, strategi utama Manajemen Perbendaharaan adalah sebagai berikut: Ketika harga NEAR naik ke titik di mana tren naik melambat, Bank Desentralisasi akan menjual NEAR untuk menyeimbangkan aset Dana. Sebaliknya, itu akan membeli DEKAT ketika harga turun ke titik di mana tren turun melambat. Dengan desain ini, Bank Desentral berencana menjual DEKAT untuk menghindari gelembung saat harga menjadi terlalu panas dan menjaga pasar tetap stabil saat pengguna mulai panik karena penurunan harga.

Perbandingan antara USN dan stablecoin algoritmik lainnya

USN hadir dengan fitur uniknya sendiri dan menggabungkan fitur dari beberapa stablecoin algoritmik lainnya. Pasokan awal USN dikeluarkan oleh Dana Cadangan melalui jaminan ganda NEAR dan USDT. Hal ini sedikit berbeda dengan mekanisme penerbitan DAI yang dicetak dengan menjaminkan sejumlah ETH yang bernilai dua kali lipat dari nilai DAI yang akan dicetak.

Aspek kontroversial dari UST adalah bahwa UST yang dicetak akan lebih berharga jika harga LUNA melonjak. Sementara itu, pasokan LUNA akan turun, yang akan menaikkan harganya, sehingga menciptakan spiral ke atas. Namun, begitu LUNA menurun, menukarkan LUNA dengan UST akan menyebabkan LUNA crash, sehingga menimbulkan spiral kematian. Berbeda dengan UST tanpa agunan, NERA yang dikeluarkan untuk mencetak USN tidak langsung dibakar atau dihapus dari peredaran tetapi masuk ke Dana Cadangan USN. Dana Cadangan kemudian menstabilkan pasar terlebih dahulu melalui Otomatisasi Manajemen Perbendaharaan untuk menghindari dampak harga yang berlebihan yang mungkin ditimbulkan oleh pasokan USN pada DEKAT. Selain NEAR, USN juga sebagian didukung oleh USDT. UST, di sisi lain, didukung oleh Luna Foundation Guard, yang memegang aset cadangan seperti Bitcoin dan AVAX yang sangat berkorelasi dengan LUNA. Dengan demikian, ketika pasar menurun, Luna Foundation Guard gagal membantu UST mempertahankan pasaknya. Dari perspektif agunan, USN, sampai batas tertentu, lebih seperti FRAX, stablecoin yang dijaminkan secara fraksional.

Bisakah USN menghindari spiral kematian?

Pada tanggal 31 Mei, pasokan USN bernilai $108 juta, sementara NEAR memiliki kapitalisasi pasar yang beredar $4.3 miliar, $6.1 miliar FDV, dan volume perdagangan 607 jam $24 juta. Dibandingkan dengan kapitalisasi pasar dan volume perdagangan NEAR, risiko yang dihadapi USN masih dapat dikelola. Selain itu, ketika USN diterbitkan, Dana Cadangan, berdasarkan prinsip Dewan Mata Uang, akan menerima jumlah yang sesuai dari NEAR atau stablecoin lainnya. Ini secara otomatis menyeimbangkan untuk mempertahankan dukungan $USN pada tingkat yang lebih besar dari 100% setiap saat. Oleh karena itu, dalam keadaan normal, de-peg USN yang serius tidak mungkin terjadi.

Namun, seiring bertambahnya pasokan USN, pengguna hanya dapat mencetak USN dengan NERA, yang berarti bahwa Dana Cadangan belum tentu memiliki jumlah stablecoin yang setara. Jika Dana Cadangan gagal untuk dengan cepat menanggapi penurunan harga yang sangat besar dari DEKAT dalam keadaan ekstrim, maka USN dapat kehilangan pasaknya, dan banyak pemegang mungkin merasa sulit untuk menebus USN mereka: mengubah USN menjadi nilai agunan yang setara.

Dengan demikian, untuk bersiap menghadapi dampak keadaan ekstrem, USN harus meningkatkan pendapatan Dana Cadangan melalui metode seperti biaya pencetakan, Otomasi Manajemen Perbendaharaan, dan pendapatan staking DEKAT. Sementara itu, pasokan USN harus dibatasi untuk menghindari timbulnya gelembung yang berlebihan saat pasar terlalu panas, gelembung yang akan menjadi beban yang tak tertahankan jika pasar berubah menjadi bearish.

Kesimpulan

Tidak ada stablecoin algoritmik yang sempurna, dan USN juga memiliki pro dan kontra. Untungnya, USN NEAR menyaksikan kehancuran Terra/UST yang bersejarah selama masa pertumbuhannya, yang memberikan peringatan keras kepada pengembang dan pengguna USN. Dalam hal faktor-faktor seperti pasokan saat ini dan cadangan jaminan, USN tidak mungkin mengalami spiral kematian. Namun, ketika stablecoin menjadi lebih banyak diadopsi, pasokan akan berkembang, dan risiko spiral kematian akan meningkat. Pada saat itu, USN akan menghadapi lebih banyak tantangan.

Sumber: https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-spiral/